- پرشیا خودرو در صدر رضایتمندی خدمات پس از فروش پاییز ۱۴۰۳

- پرشیا خودرو؛ تنها ارائهدهنده رسمی خدمات پس از فروش ب ام و و مینی در ایران

- ب ام و 120 و مینی کوپر 5 درب به ایران آمدند

- عرضه اوپل کورسا آلمانی در سامانه فروش خودروهای وارداتی

- طرح ویژه واردات خودروهای BMW و MINI برای جانبازان؛ فرصتی برای قدردانی

- افتتاح نمایندگی جدید پرشیا موبیلیتی در مهرشهر کرج

- یلدانه خدمات پرشیا خودرو شامل چه مواردی است؟

- یلدانه خدمات پس از فروش پرشیا خودرو

یا همین طور شاید از آن دسته مصرف کنندگانی باشید که به هر نحوی به

تسهیلات بانکی در رقمهای نسبتاً بالا دسترسی ندارند یا از طی کردن مسیر

وام بانکی خسته شده اند و می خواهند به دور از دردسرهای وام بانکی، خودرو

یا لوازم خانگی تهیه کنند. با این وجود، حتماً این سوال برایتان پیش آمده

است که آیا راهی وجود دارد که بتوانیم کالای مورد نیاز خود را بخریم؟ طبیعی

است که یک راه آن، پیداکردن فروشندگانی است که حاضرند جنس خود را اقساطی

بفروشند. مثلاً در خصوص خودرو می توان به نمایشگاه داران مراجعه کرد. اما

باید هنگام خرید از آنها حتماً این سوالات را با خود مرور کنیم و به آن

پاسخ دهیم که اولاً چه نمایشگاههایی به صورت قسطی خودرو می فروشند؟

شرایطشان چه هست؟ تا چه میزان برای خرید قسطی مورد اعتماد هستند و با چه

اطمینانی وثیقه و چک و ... خودمان را در اختیارشان بگذاریم؟ اما راه دیگری

هم وجود دارد و آن مراجعه به موسساتی تحت عنوان لیزینگ است که به طور خلاصه

می توان گفت متخصص فروشهای مدت دار هستند. در گزارش امروز می خواهیم این

موسسات را معرفی کنیم. در ادامه نیز با توجه به گستردگی بازار لیزینگ

خودرو، چند نکته پیرامون خوب و بد خرید لیزینگی خودرو بیان خواهیم کرد.

لیزینگها چه کار می کنند؟

اگر چه لیزینگها بر حسب نوع فعالیت، اساساً به چند دسته متفاوت تقسیم

بندی می شوند، اما طبق تعریفی که بانک مرکزی برای این موسسات کرده،

لیزینگها موسساتی هستند که کار تامین مالی مشتریان از طریق تهیه کالا اعم

از منقول و غیر منقول و واگذاری آن به مشتری در قالب اجاره به شرط تملیک و

یا فروش اقساطی را برعهده دارند.

ممکن است شما با دیدن عبارت «فروش اقساطی»، یاد قسطی فروشیهای مختلفی که

در اطرافتان هست بیفتید. در صورتی که توجه داشته باشید آن فروشگاهها تنها

کالاهای مرتبط با کسب و کار صنفی خودشان را قسطی می فروشند در صورتی که

موسسات لیزینگ طبق اعلام بانک مرکزی می توانند به عنوان واسط، هر کالایی را

آن هم از دو طریق اجاره به شرط تملیک (که مالکیت کالا تا هنگام تسویه حساب

به نام شرکت لیزینگ است) و یا فروش اقساطی (که مالکیت کالا در همان ابتدا

به خریدار منتقل می شود)، برای مشتریان تامین مالی کنند.

تنها 28 لیزینگ مجاز، آن هم متمرکز در تهران

خیلیها با شنیدن نام لیزینگ، به یاد لیزینگهای خودرو و احیاناً تجربه

تلخ گذشته این قبیل شرکتها می افتند. سالهایی که انواع موسسات مالی و

اعتباری مثل قارچ سبز می شدند و در این میان، بودند موسساتی که با استفاده

از نام لیزینگ، اقدام به جذب پولهای مردم و در نهایت کلاهبرداری از آنان

می کردند.با این حال، چند سالی می شود که این بازار، با نظارت بانک مرکزی،

منظم تر شده و سر و شکل بهتری به خود گرفته است. طبق اعلام بانک مرکزی، در

حال حاضر 28 شرکت لیزینگ در کشور فعال بوده و همه آنها در تهران متمرکز

هستند (اگر چه ممکن است شعباتی در سطح کشور داشته باشند که در عین حال

محدودند). از طرف دیگر، تا چندی پیش این موسسات، بر حسب میزان سرمایهای که

داشتند، به 3 سطح تقسیم می شدند. به طوری که لیزینگهای سطح یک تنها مجاز

به عرضه کالاهای مصرفی با دوام مانند لوازم خانگی و تجهیزات رایانهای

بودند. سطح دو، امکان عرضه کالاهای سطح یک به علاوه خودرو را داشتند و سطح

سه هم می توانستند کالاهای گروه اول و دوم به همراه کالاهای گران قیمت و

مهم مانند هواپیما ، اتوبوس و کامیون را عرضه کنند.با این حال، پرسش ما از

بانک مرکزی بیانگر این موضوع است که هم اکنون تقسیم بندی فوق برداشته شده و

لذا همه لیزینگها می توانند هر کالایی را عرضه کنند. بنابراین، هر وقت

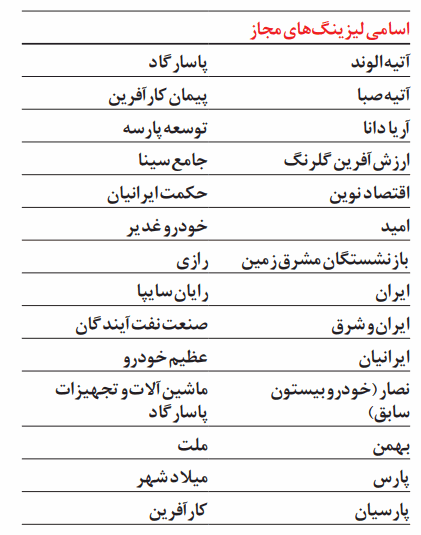

طرح فروشی را دیدید که عنوان لیزینگ را به همراه داشت، تنها با مراجعه به

لیست لیزینگهای مجاز بانک مرکزی که در جدول زیر هم آمده است و نیز توجه به

مهلت اعتبار مجوز آن لیزینگ، می توانید از پشتوانه قانونی آن اطمینان پیدا

کنید.

چند نکته در مورد لیزینگ خودرو

این که با شنیدن نام لیزینگ، ناخودآگاه به یاد لیزینگ خودرو می افتیم چندان بی راه نیست.چرا که با وجود استقبال گسترده از خودرو در بازار مصرفی ایران در سالهای اخیر، لیزینگهای خودرویی هم گسترش یافته اند. با این حال، در این قسمت به طور مشخص به این سوال خواهیم پرداخت که تفاوت لیزینگ با روشهای دیگر برای این که صاحب خودرو شویم چیست؟

اجاره به شرط تملیک، وجه تمایز لیزینگها

همان طور که گفته شد، وجه تمایز لیزینگ با دیگر قسطی فروشیها در بازار، جنبه حقوقی قرارداد آنها ست که بر مبنای اجاره به شرط تملیک است. مفهوم این قرارداد این است که تا شما تمام اقساط خودرو را پرداخت نکنید، خودرو به تملک شما در نمیآید و باز خود این موضوع به این مفهوم است که در صورتی که مشتری، تعهدات خود طبق قرارداد لیزینگ را تا اتمام تسویه حساب، اجرا نکند، این امکان وجود خواهد داشت که اصل موضوع خرید (یعنی خودرو) توسط مالک آن یعنی شرکت لیزینگ به مزایده گذاشته شود. موضوعی که در هنگام خرید اقساطی خودرو، الزاماً به این آسانیها نیست.

بیمه بدنه ای که هزینه شما را افزایش می دهد

یکی از موضوعاتی که ممکن است باعث کاهش مطلوبیت شما از خرید لیزینگی خودرو شود، این است که لیزینگها عموماً هنگام فروش خودرو به مشتریان، خرید بیمه بدنه را هم جزو شروط قرارداد ذکر می کنند و هزینه آن را از مشتری می گیرند. چرا؟ چون تا هنگام اجرای کامل قرارداد، مالکیت خودرو متعلق به شرکت لیزینگ است و در صورت هرگونه اتفاقی، این شرکت باید پاسخگو باشد. به عنوان مثال بیمه بدنه هم اکنون برای پراید، به طور میانگین چیزی در حدود 300 هزار تومان است که این مبلغ می تواند میزان پرداخت ماهانه شما برای خرید لیزینگی این خودروها را حدود 25 هزار تومان افزایش دهد.

وام خودرو از بانک بگیریم یا از لیزینگها ؟

جدای از این که بیمه بدنه، مقداری به هزینههای شما در خرید لیزینگی خودرو اضافه می کند، مولفه دیگری هم در گرفتن تسهیلات از لیزینگها وجود دارد که قیمت خودرو را نسبت به نرخهای سود وام بانکی بالاتر می برد. طبق قانون لیزینگها مجاز هستند تا 3 درصد علاوه بر سود تسهیلات مصوب بانک مرکزی، سود بالاتری از مشتریان خود دریافت کنند. بنابراین با توجه به این که سود مصوب تسهیلات بانکی الان 18 درصد است، نرخ سود تسهیلات لیزینگها 21 درصد خواهد بود. با این حال یک امای بزرگ وجود دارد و آن این است که سقف وام بانکی برای خرید خودرو، تنها 15 میلیون تومان است که حداکثر 5 ساله قسط بندی می شود.

با توجه به این شرایط، جدول پایین صفحه، تفاوت اقساط خرید خودرو با تسهیلات بانکی و لیزینگی را با در نظر گرفتن شرایط یکسان و برای خرید خودروی پراید نشان می دهد.همان طور که ملاحظه می شود در یک بازه 4 ساله، تفاوت کل اقساط پرداختی شما از لیزینگها یا با استفاده از وام بانکی، حداقل 2 میلیون و 340 هزار تومان است. تفاوت اقساط ماهانه شما نیز حدود 50 هزار تومان خواهد بود.

مزیتهایی که فقط لیزینگها دارند

شاید با دیدن موارد فوق، این سوال پیش بیاید که پس مزیت لیزینگها برای خرید خودرو چیست؟ باید توجه داشت که لیزینگها به دلیل فعالیت تخصصی در حوزه تعریف شده و نیز بوروکراسی بسیار کمتر نسبت به سایر موسسات مالی و اعتباری و یا واحدهای تولیدی، آزادی عمل بیشتری در ارائه خدمات مالی و فروش خود دارند. این آزادی عمل و انعطاف پذیری را در دو مورد بارز می توان مشاهده کرد:

الف) سرعت در تحویل کالا (و به طور مشخص خودرو): به طور معمول لیزینگها خودرو مورد قرارداد را در مدت زمان خیلی کوتاه (حدود یک هفته یا 10 روز) تحویل می دهند. این مدت زمان، هنگامی که شما می خواهید با طرحهای فروش فوری خودروسازان، خودرو بخرید، بیشتر است و ممکن است چند هفته طول بکشد. وام بانکی هم که بوروکراسی خاص خود را دارد.

ب) طرحهای متنوع تر خرید: به دلیل استقلال مالی، لیزینگها معمولاً طرحهای متنوع تری را برای فروش محصولات خود به کار می گیرند. به عنوان مثال، ممکن است پیش پرداخت کمتری دریافت کنند، تسهیلات بیشتری را تخصیص دهند و یا مدت زمان بازپرداخت را بیشتر در نظر بگیرند. این موضوع برای آن افرادی که توان پیش پرداخت زیادی ندارند و در عین حال طالب خودروهای با کیفیت تر و گران تر هستند، می تواند بسیار قابل توجه باشد. در این خصوص روح ا... جراحی رئیس کارگروه تخصصی فروش و عملیات انجمن ملی لیزینگ ایران، به خراسان می گوید که میزان پیش پرداخت به شرکتهای لیزینگ به حداقل 30 درصد مبلغ خودرو و میزان تسهیلات آنها به حداکثر 70 درصد مبلغ خودرو می رسد. هم چنین این شرکتها بازه زمانی بین 12 تا 60 ماه را برای بازپرداخت تسهیلات در نظر می گیرند.

- محمد حقگو/ خراسان