۰۳ بهمن ۱۴۰۳ - ۱۸:۱۵

- حضور پررنگ نامی خودرو با برنامه های متنوع در نمایشگاه خودرو کیش

- آغاز پیش تولید موسو گرند خان

- تورم تولید خودرو دوبرابر میانگین صنعت

- رویای سال ۹۳ برای بازار خودروی ۱۴۰۳ محقق شد؟

- ایستگاه شارژ خودروهای برقی به جاده هراز و جاده مشهد رسید

- آرامش و لذت رانندگی با خدمات گسترده و تخصصی تیگو 8 پرو مکس آی ای

- اختتامیه کمپین طراحی فونیکس با درخشش استعدادهای ایرانی

- شرایط فروش نقد و اقساط خودرو جک J4 اعلام شد

- ب ام و 120 و مینی کوپر 5 درب به ایران آمدند

- مزایای فوق العاده اف ایکس برقی: بهرهوری بالا و سازگاری با طبیعت

در سالجاری نسبت به سال ۹۷ بررسی شد

پدال نیوز: صورتهای مالی ارائه شده از سوی سه خودروساز بزرگ کشور به سازمان بورس، از رشد ۴۵ درصدی هزینههای سربار این سه شرکت در سال جاری حکایت دارد.

به گزارش پدال نیوز به نقل از دنیایاقتصاد : هزینه سربار هزینههایی است که مستقیما در ساخت کالا و تولید محصول دخالت دارند و بدون آنها ساخت کالا امکانپذیر نیست. این هزینهها در شرکتهای خودروساز مشمول حقوق و دستمزد پرسنل، هزینه استهلاک، هزینه انرژی (آب، برق، گاز و سوخت)، هزینه مواد مصرفی (این هزینه به غیراز هزینه مواد اولیه و نهادههای تولید است) و هزینه حمل و نقل است. آنچه مشخص است به واسطه قیمتگذاری دستوری خودرو، خودروسازان بهدلیل عدم تطابق هزینههای تولید و فروش با زیان تولید و زیان انباشته روبهرو هستند و از دیگر سو هزینههای سربار این شرکتها طی دو سال گذشته نسبت به میزان تولید رشد چشمگیری یافته است.

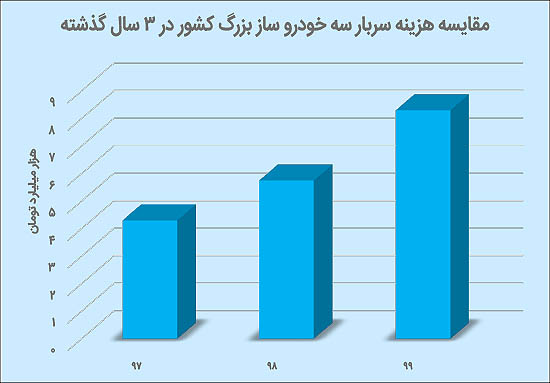

بنا بر صورتهای مالی خودروسازان که در سایت کدال موجود است؛ هزینه سربار این سه شرکت در سال ۹۹ بیش از ۸ هزار و ۳۰۰ میلیارد تومان برآورد شده که نسبت به سال ۹۸ که بیش از ۵ هزار و ۷۵۰ میلیارد تومان بوده، رشد ۴۵ درصدی داشته است. همچنین شرکتهای یاد شده در سال ۹۷ بیش از ۴ هزار و ۳۰۰ میلیارد تومان هزینه سربار داشتند که در مقایسه با سال جاری از رشد ۹۳ درصدی برخوردار شده است.آنچه مشخص است اگر چه تولید خودرو در کشور طی حدود سه سال گذشته به واسطه تحریمها روند نزولی یافته اما هزینههای سربار خودروسازان رشد عجیبی پیدا کرده است. بر این اساس قیمتگذاری دستوری نیز که خودروسازان را با زیان تولید همراه کرده و دستاندازی نیز در مسیر ورود نقدینگی به این شرکتها ایجاد کرده، خود عاملی در جهت رشد هزینههای سربار خودروسازان شناخته میشود.

همانطور که عنوان شد بخشی از هزینههای تولید شامل مواد اولیه است و بخشی از آن شامل هزینههای جاری مانند آب و برق کارخانه، تعمیرات ماشینآلات، هزینههای اداری لجستیک و دستمزد نیروهای انسانی است که از آن بهعنوان هزینه سربار یاد میشود. این هزینهها طی سه سال گذشته همراه با تورم عمومی نسبت به میزان تولید افزایشی شده، این در شرایطی است که برخی از دستاندرکاران صنعت خودرو تعدیل این هزینهها را با هدف رشد نقدینگی در شرکتهای خودروساز پیشنهاد میکنند.

آنچه مشخص است یکی از مسیرهای کاهش هزینههای سربار، تعادلسازی در نیروی انسانی در این شرکتها است. مسیر دیگر نیز افزایش میزان تولید است، که با این اتفاق هزینههای سربار تقسیم بر میزان تولید شده و در نتیجه هزینههای تولید کاهش خواهد یافت. اما وجود نیروی مازاد در شرکتهای خودروساز، چالشی است که شرکتهای یاد شده سالهاست با آن روبهرو هستند. با تغییر و تحولات مدیریتی در این شرکتها، نیروی انسانی نیز به شکل عجیبی رشد میکند. طبق آماری که در گزارش تحقیق و تفحص مجلس دهم از صنعت خودرو منتشر شد، بیش از ۱۲ درصد بهای تمامشده خودرو مربوط به هزینههای حقوق و دستمزد است. این رقم حدود سه برابر استانداردهای جهانی ارزیابی شده است. در گزارش یاد شده این نکته نیز یادآوری شده که افزایش روند استخدامها در ماههای نزدیک به انتخابات و انتصاب افراد بدون تخصص صرفا بهدلیل دخالت مراجع دولتی این صنعت را با مشکلات عدیدهای مواجه کرده است. بنابراین به نظر میرسد نیروی انسانی مازاد که بخش قابل توجهی از دستمزدها را به خود اختصاص داده چالشی است پیش روی صنعت خودروی کشور. طبق صورتهای مالی خودروسازان دستمزدها در سه شرکت ایرانخودرو، سایپا و پارس خودرو در سال ۹۹ نسبت به سال گذشته رشد ۳۵ درصدی را تجربه کرده است. افزایش دستمزدها در شرایطی است که خودروسازان بدون کسب مجوز از دولت، قادر به تعدیل نیروی انسانی یا ساماندهی در این بخش نیستند.

از سوی دیگر به واسطه تورم عمومی، دستمزد پرسنل، هزینه استهلاک، هزینه انرژی (آب، برق، گاز و سوخت)، هزینه مواد مصرفی (این هزینه به غیراز هزینه مواد اولیه و نهادههای تولید است) و هزینه حمل و نقل نیز در این سه سال افزایش یافته، این در شرایطی است که به واسطه قیمتگذاری دستوری این هزینهها باری دیگر بر دوش خودروسازان گذاشته است.

شنا برخلاف جریان آب

هزینههای سربار تولید و هزینههای عمومی، فروش و اداری خودروسازان را میتوان در دسته عواملی جای داد که زیان انباشته شرکتهای خودروساز از ناحیه آنها تاثیر گرفته و نمودار زیان خودروسازان را صعودی کرده است.

آن طور که صورتهای مالی خودروسازان نشان میدهد هزینههای تولید خودرو را میتوان به دو دسته هزینههای مستقیم و هزینههای غیرمستقیم تقسیم کرد. هزینههای مستقیم هزینههایی را شامل میشود که مرتبط با خطوط تولید خودروسازان است. هزینههای پرداختی برای تامین مواد اولیه و همچنین هزینههای سربار که پیش تر به آن اشاره شد در این بخش قرار میگیرند. جمع دو هزینه یاد شده بهای تمامشده را تشکیل میدهند.

بنابراین هنگامی که میخواهیم بهای تمامشده در خودروسازی را محاسبه کنیم در واقع هزینه پرداختی برای مواد اولیه مورد نیاز برای تولید خودرو و همچنین هزینههای سربار مورد توجه قرار میگیرد.اما شرکتهای خودروساز هزینههایی دارند که از آنها تحت عنوان هزینههای غیرمستقیم تولید یاد میشود. هزینههای عمومی، اداری و فروش در واقع همان هزینههای غیرمستقیم شرکتهای خودروساز را تشکیل میدهند.

ذیل هزینههای عمومی، اداری و فروش نیز هزینههای پرداختی مرتبط با حقوق و دستمزد پرسنل، هزینه استهلاک، هزینه انرژی (آب، برق، گاز و سوخت) و همچنین هزینه تبلیغات و هزینه خدمات پس از فروش دیده میشود.

این هزینهها در واقع روی زیان انباشته شرکتهای خودروساز تاثیرگذار است. هزینههای سربار، تولید بهای تمام شده را افزایش میدهند و هنگامی که مدیران خودروساز نمیتوانند محصولات تولیدی خود را با سود به فروش برسانند هزینههای عمومی، اداری و فروش را مجبور هستند از جیب خود پرداخت کنند و این اتفاق سبب تشدید زیان آنها میشود.

بر اساس آمارهای منتشر شده در سایت کدال سازمان بورس سه خودروساز بزرگ کشور علاوه بر درج هزینه قطعی سربار تولید و همچنین هزینه عمومی، اداری و فروش تا پایان آذر ماه سال جاری برآوردی نیز از هزینههای فوق در سه ماه پایانی امسال ارائه دادهاند. بنابراین پیشبینی میشود سه خودروساز بزرگ کشور تا پایان سال جاری در مجموع بیش از ۱۲ هزار میلیارد تومان در بخش هزینههای سربار تولید و همچنین هزینههای اداری، عمومی و فروش هزینه کنند. درج این میزان هزینه برآورد شده اداری، عمومی، فروش و سربار تولید در صورتهای مالی خودروسازان در سال جاری در قیاس با سال گذشته از رشد بیش از ۴۰ درصدی حکایت دارد.

البته با نگاهی بهصورتهای مالی شرکتهای خودروساز به وضوح مشاهده میشود که هزینه حقوق و دستمزد (چه در بخش هزینههای سربار تولید و چه در بخش هزینه اداری، عمومی و فروش) سهم بالایی را به خود اختصاص میدهد. در این بخشها نیز رد پای دولت و تداوم دخالت در کار مدیران شرکتهای خودروساز به خوبی قابل مشاهده است. آنچه مشخص است سیاستگذار کلان علاوه بر مخالفت با آزادسازی قیمت خودرو، به مدیران خودروساز اجازه نمیدهد که بنگاههای تحت مدیریتشان را بهصورت یک بنگاه سودآور اداره کنند. همین اتفاق سبب افزایش عمق چاه زیان شرکتهای خودروساز میشود. همانطور که پیشتر عنوان شد افزایش و کاهش نیروی کار با توجه به شرایط تولید یکی از مسیرهایی است که در شرکتهای خودروساز بینالمللی مشاهده میشود. از زمان شیوع ویروس کرونا و افت فروش شرکتهای خودروساز در عرصه جهانی، مدیران ارشد آن شرکتها به سمت مدیریت هزینههای بنگاههای تحت مدیریت خود رفتند. طی یک سال گذشته شاهد بودیم که خودروسازان بینالمللی برخی سایتهای تولید خود را به منظور کاهش هزینه تعطیل کردند اتفاقی که در سطح خودروسازی کشور شاهد آن نیستیم.

بیش از دو سال و نیم از تحریمهای صنعت خودرو میگذرد و خودروسازان با افت تولید مواجه بودهاند و بر اساس اطلاعات منتشر شده تولید خودرو در دوران تحریم به نسبت زمان پیش از آغاز تحریمها افت نزدیک به ۳۰ درصدی را تجربه کرده است. با این حال سیاستگذار کلان اقتصاد به مدیران خودروساز اجازه نداده تا تعادلی در تعداد نیروی کار با میزان تولید ایجاد کنند. در حال حاضر خودروسازان به همان تعداد نیروی کار دارند که در دوران پیش از آغاز تحریمها داشتند. حتی در سالهای ۹۰ و ۹۱ که خودروسازی کشور برای اولین بار طعم تحریم را میچشید شاهد بودیم که سیاستگذار کلان به خودروسازان دیکته کرد تا سایتهای خود را در نقاط مختلف کشور حفظ کنند و اجازه تعطیلی آن سایتها را به مدیران خودروساز نداد. اما به چه دلیل سیاستگذار کلان به مدیران خودروساز اجازه نمیدهد تا با تعدیل نیروی کار که بخش اصلی هزینههای سربار تولید و هزینه اداری، عمومی و فروش را تشکیل میدهد به سمت کاهش هزینههای خود و بهدنبال آن کاهش زیان انباشته خود حرکت کنند؟ بیتردید ریشه این مساله را باید در نگرانی دولت از تبعات اجتماعی آن جست و جو کرد.

در واقع دولت با همان توجیهی که در پروسه قیمتگذاری محصولات تولیدی شرکتهای خودروساز دخالت میکند و اجازه نمیدهد تا مدیران خودروساز محصولات تولیدی خود را بر اساس بهای تمام شده تولید بهعلاوه سود عرضه کنند با همان توجیه به مدیران خودروساز اجازه نمیدهند تا نسبت به تعدیل نیروهای کار خود اقدام کنند.

در حال حاضر شرکتهای خودروساز سهم زیادی در ایجاد اشتغال بازی میکنند و دولت نمیخواهد به هیچ وجه این سهم کاهش یابد زیرا در این صورت بر تعداد بیکاران افزوده میشود و دولت را برای ایجاد شغل جدید برای نیروهای بیکار شده به دردسر میاندازد. دولتمردان برای اینکه به دردسر نیفتند به مدیران خودروساز اجازه نمیدهند تا نیروهای خود را متناسب با شرایط تولید تعدیل کنند.

بهطور مثال یکی از مدیران عامل پیشین خودروسازی سایپا در سال ۹۷ اعلام کرد این شرکت خودروساز در آن مقطع نزدیک به ۱۱ هزار نیروی کار مازاد دارد. این اعتراف به آن معناست که چنانچه این ۱۱ هزار نیروی کار از گردونه تولید خارج شوند این اتفاق هیچ تاثیری در روند تولید خودرو در آن شرکت ایجاد نمیکند اما به همان دلیلی که ذکر شد سیاستگذاران ارشد به مدیران خودروساز اجازه تعدیل نیروی کار را نمیدهند.

بیتردید اگر این امکان وجود داشت که نیروی کار مازاد خودروسازان تعدیل شوند شاهد بودیم که هزینههای سربار این شرکتها به میزان قابل توجهی کاهش مییافت.

خبر فارسی

تازه های سایت