۰۵ بهمن ۱۴۰۳ - ۲۲:۳۱

- حضور پررنگ نامی خودرو با برنامه های متنوع در نمایشگاه خودرو کیش

- آغاز پیش تولید موسو گرند خان

- تورم تولید خودرو دوبرابر میانگین صنعت

- رویای سال ۹۳ برای بازار خودروی ۱۴۰۳ محقق شد؟

- ایستگاه شارژ خودروهای برقی به جاده هراز و جاده مشهد رسید

- آرامش و لذت رانندگی با خدمات گسترده و تخصصی تیگو 8 پرو مکس آی ای

- اختتامیه کمپین طراحی فونیکس با درخشش استعدادهای ایرانی

- شرایط فروش نقد و اقساط خودرو جک J4 اعلام شد

- ب ام و 120 و مینی کوپر 5 درب به ایران آمدند

- مزایای فوق العاده اف ایکس برقی: بهرهوری بالا و سازگاری با طبیعت

تحلیل آخرین تحولات «خودرو»

پدال نیوز: فردا مجمع گروه صنعتی ایران خودرو برگزار می شود.این گروه خودروسازی هر چند در سال 97 زیان شناسایی کرده و سودی برای تقسیم ندارد اما نگاهی به عملکرد 6 سال اخیر آن نشان می دهد که «خودرو» در این سال ها برای زنده ماندن تلاش کرده و در دوره هایی هم توانسته بیش از آن چه که انتظار می رفت ، خودی نشان بدهد.........

به گزارش پایگاه خبری پدال نیوز؛ فردا مجمع گروه صنعتی ایران خودرو

برگزار می شود.این گروه خودروسازی هر چند در سال 97 زیان شناسایی کرده و

سودی برای تقسیم ندارد اما نگاهی به عملکرد 6 سال اخیر آن نشان می دهد که

«خودرو» در این سال ها برای زنده ماندن تلاش کرده و در دوره هایی هم

توانسته بیش از آن چه که انتظار می رفت ، خودی نشان بدهد.

اما شرکت در این سال ها ها طوری هدایت می شود که در

پایان سال ۹۶ مبلغ ۴۴۲ میلیارد تومان سود انباشته شده داشته و طی چهارسال و

6 ماه حرکت ایران خودرو روبه رشد بوده است.

در

سال ۹۷ به دلیل افزایش ۴ برابری نرخ ارز و تورم نزدیک به ۷۰ درصدی مواد و

قطعات در صنعت خودرو و سرکوب قیمت ها ، نظام سودآوری ایران خودرو مختل می

شود. شورای رقابت در سال ۹۷ در قبال تورم بالای ۷۰ درصدی فقط مجوز افزایش

قیمت به طور متوسط ۶ و ۹۷ صدم درصد را صادر کرد.نکته دیگر زیان سال ۹۷

ایران خودرو زیان عملکردی نیست بلکه تحمیل شرایط به ایران خودرو است

.همچنین در ۱۹ شهریورماه سال 92 تعداد تولید روزانه ایران خودرو کمتر از

۱۱۰۰ دستگاه بود که بیش از ۹۴ درصد آن هم ناقص بوده است.

در

طول دوره مدیریت کنونی درسال ۹۶ متوسط تولید روزانه ایران خودرو به دوهزار

و ۸۴۶ دستگاه رسیده که ۱۰۰ درصد کامل تولید و به دست مشتریان رسیده است.

قبل

از این دوران خودروی رانا از هر ۱۰۰ خودرو تولیدی ۹۲ دستگاه آن در کیلومتر

کمتر از ۲ هزار برگشت می خورد و از نظر کیفی مشکل داشت که مدیریت کنونی

ایران خودرو بعد از روی کار آمدن رانا را متوقف کرد و یک بازبینی اساسی روی

آن انجام داد و مشکلات کیفی آن برطرف و سپس دستور تولید مجدد آن را صادر

کرد .

ایران خودرو از دوران اخیر زنده بودن

خط تولید را حتی در شرایط بحرانی نبود قطعه ، تجربه کرده است. در شهریور

ماه سال ۹۲ متوسط ارزبری محصولات ایران خودرو ۴ هزار و ۵۰۰ دلار بوده و

الان به ۲۲۰۰ دلار رسیده و تا آخر امسال به ۱۸۰۰ دلار می رسد.

تحلیل آخرین تحولات «خودرو»

شرکت

ایرانخودرو در مرداد ماه سال 1341 با سرمایه 100 میلیون ریال تأسیس و در

شهریور ماه همان سال تحت شماره ثبت 8352 و شناسه ملی 10100360794 در اداره

ثبت شرکتهای تهران به ثبت رسید. تولید اولیه شرکت، اتوبوسهای معروف به

"الپی" بود که شاسی آن از آلمان وارد میشد و با نصب اتاق بر روی آن در

کارخانه شمالی فعلی شرکت ایرانخودرو مونتاژ میگردید. در سال 1345

قراردادی با شرکت روتس انگلیس به منظور تولید پیکان، منعقد گردید که یک سال

بعد در 24 اردیبهشت 1346 کارخانه خودروسازی به نام «ایران ناسیونال» با

سرمایه حدود 400 میلیون ریال تأسیس گردید که شامل زمین، اعتبار بانکی،

ماشینآلات نو و کهنه، که قادر به مونتاژ روزانه 10 دستگاه سواری و 7

دستگاه اتوبوس و کامیون بود. از سال 1346 تا 1357 پیکان در مدلهای مختلف

کار، لوکس، جوانان، استیشن و وانت و اتوبوس در مدلهای اتوبوس 302 شهری،

بیابانی و سوپر لوکس و مینیبوس و آمبولانس تولید میگردید.

افزایش

تولید از سال 1346 شروع و سرانجام در سال 1356 حدود 98000 دستگاه پیکان

تولید شد. در سال 1352 هدف و سیاست اصلی شرکت بر مبنای تولید داخلی قطعات و

خودکفائی مطرح گردید، که در این راستا شرکتهای بلبرینگ، پیستون و ایدم

تبریز و شرکت رضای مشهد و ریختهگری تأسیس شد. در سال 1353 با افزایش قیمت

نفت و درآمدهای ارزی، شرکت ایران ناسیونال به منظور حفظ بازار تصمیم به

تولید پژو گرفت و سهام شرکت نیز در همین سال وارد بورس و حدود 45 درصد از

سهام شرکت به عموم واگذار شد که هم اکنون نیز سهام این شرکت تحت نماد خودرو

در گروه خودرو و ساخت قطعات مورد معامله قرار میگیرد که طی سال جاری ارزش

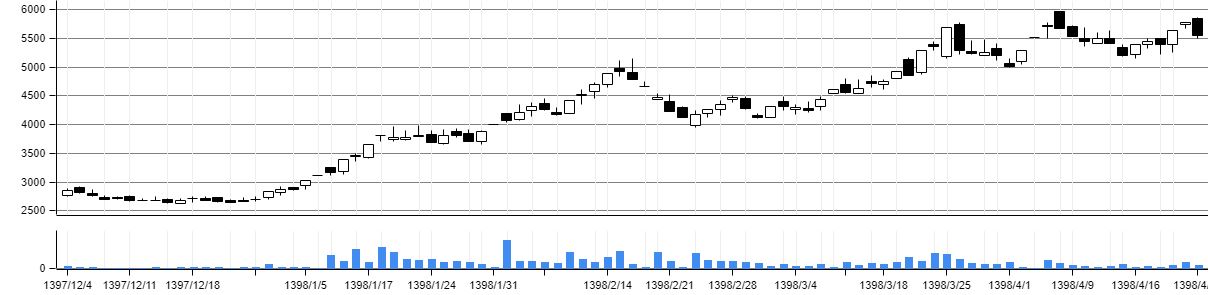

هر سهم در حدود 86 درصدی را تجربه نموده است. روند ارزش سهام شرکت و حجم

معاملات آن طی پنج ماه گذشته به صورت نمودار زیر میباشد:

در

اواخر سال 1356 و اوایل سال 1357 با توجه به اینکه پیکان قدیمی شده بود،

تعویض آن در دستور کار قرار گرفت و بر همین اساس به منظور تولید خودروی

جدیدتری با پژو فرانسه مذاکراتی انجام و در نهایت منجر به عقد قرارداد

تولید پژو 305 شد. اما قبل از انجام کار و همزمان با وقوع انقلاب اسلامی

تمامی صنایع، ملی و در اختیار دولت قرار گرفت. با وقوع انقلاب اسلامی به

موجب بند الف قانون حفاظت و توسعه صنایع ایران مصوب 16-04-1358 شورای

انقلاب اسلامی، شرکت ایران ناسیونال به اعتبار نوع صنعت، زیرمجموعه سازمان

صنایع ملی با مدیریت وزارت صنایع قرار گرفت و ملی اعلام گردید. این دوره

همزمان با شروع جنگ تحمیلی عراق علیه ایران بود که از مهمترین مسائل این

دوره وجود مشکلات ارزی و اقتصادی از جمله نبود واردات، دشواری تهیه مواد

اولیه از خارج، ضعف کیفیت و تحویل به موقع و فرسودگی دستگاهها در

ایرانخودرو بود که تا سال 1361 همچنان ادامه داشت.

سال

1362 یکی از سالهای کم مسئله و پررونق تولید است که علت آن، وضعیت مناسب

ارزی و استراتژی وزارتخانه بود و در واقع این رشد در سایر صنایع به چشم

میخورد. سال 1364 با کاهش درآمدهای ارزی نشانههای بحران صنعتی، اقتصادی و

تولیدی آغاز گردید تا آنجا که در سال 1365 کارخانه در آستانه تعطیلی قرار

گرفت. در سال 1367 با پذیرش قطعنامه 598 سازمان ملل مسئله تعیین خودروی

سواری با هماهنگی کامل سازمان و وزارتخانه مطرح و قرارداد ساخت پژو 405 در

مدت 3 سال، منعقد گردید.

در سال 1368 همزمان

با تأکید دولت بر تولید خودروهایی که کاربری عمومی داشته باشد، دو تحول

بزرگ روی داد. اولین تحول تبدیل سالن پژو به سالن اتوبوس بود که این سالن

در دو شیفت، سالانه 6000 دستگاه اتوبوس تولید میکرد. تحول دوم، همزمان با

توقف تولید پیکان و تعطیل شدن کارخانه تالبوت و نداشتن نیروی محرکه و اعلام

آمادگی پژو برای عقد قرارداد با شرکت ایرانخودرو بود که شرکت، ناگزیر

تصمیم به نصب موتور 504 بر روی پیکان گرفت و پیکان به "پیکاژو" و سپس به

«پیکان1800 » تغییر نام داد. از مهمترین تحولات سال 1370 میتوان به تولید

مجدد پیکان و تأسیس شرکت ساپکو اشاره نمود.

در

سال 1373 از بزرگترین تحولات ابتدا تدوین برنامه هفت ساله شرکت و سپس

افزایش تیراژ تولید بیش از 300 هزار دستگاه در سال را میتوان ذکر کرد. از

جمله اهداف استراتژیک در برنامه 7 ساله موضوع کیفیت و بهبود مستمر بود که

در راستای آن اجرای پروژه استقرار استاندارد ایزو9000 و بهرهمندی از نظام

تضمین کیفیت در نظر گرفته شد و تا پایان سال 1377 بسیاری از واحدهای تولیدی

گواهینامه ایزو9002 کردند. از دیگر اهداف افزایش کمی و کیفی تعداد قطعات

ساخت داخل خودروهای تولیدی بود که با تشکیل شرکت ساپکو این مهم تحقق یافت.

تحول بزرگ دیگر ایجاد مرکز تحقیقات ایرانخودرو با سرمایهگذاری بالا بود

که منجر به طراحی محصول سمند گردید و از آن زمان تاکنون محصولات گروه پژو و

سمند از عمده محصولات شرکت طی این سالها به حساب میآیند بهطوریکه طی

سال 97 در حدود 61 درصد از فروش شرکت از گروه پژو بوده و در حدود 54 درصد

از درآمد شرکت را محصولات این گروه محقق نمودهاند.

حال بر اساس اطلاعات گزارش فعالیت ماهانه، تولید و فروش شرکت طی سال مالی 97 و 3 ماهه سال جاری به صورت جدول زیر خلاصه شده است:

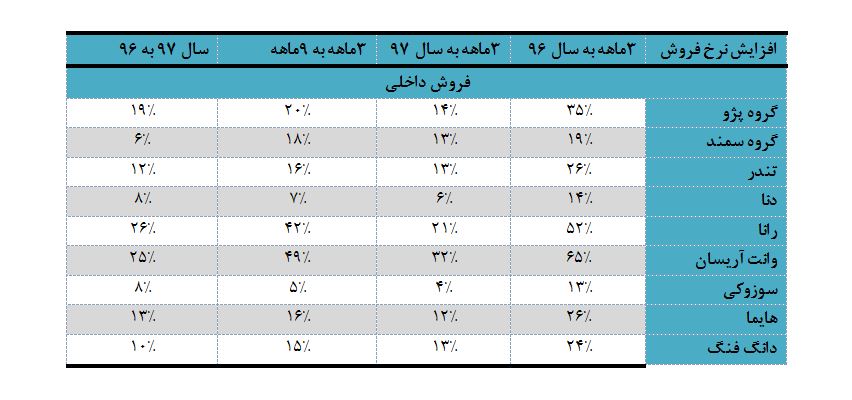

با

توجه به جدول بالا میتوان دید که طی سه ماهه سال جاری در مقایسه با

میانگین سه ماهه سال 97 مقدار تولید در حدود 28 درصد کاهش یافته است ولی با

افزایش موجودی انبار و عدم عرضه محصول از سوی شرکت، مقدار فروش کاهش 43

درصدی را نشان میدهد که خود باعث کاهش 34 درصدی در درآمد فروش در سه ماهه

سال جاری در مقایسه با میانگین سه ماهه سال مالی 97 شده است. همچنین

قابلذکر است که با افزایش در نرخ فروش محصولات، درآمد فروش 9 درصد کمتر از

مقدار فروش کاهش یافته است. به منظور مقایسه بهتر نرخ فروش در سال جاری،

آمار تولید و فروش و همچنین نرخ فروش محصولات در خرداد ماه به صورت زیر

ارائه شده است:

حال با مقایسه اطلاعات جدول فوق

میتوان گفت که طی ماه خرداد در مقایسه با ماههای قبل در سال 98، مقدار

تولید و فروش افزایش یافته است که این مقایسه به صورت جدول زیر میباشد:

همانطور

که میتوان دید فروش در خرداد ماه در مقایسه با میانگین ماهانه دو ماه قبل

111 درصد افزایش یافته که بدون تغییر در نرخ فروش، درآمد حاصله را به همین

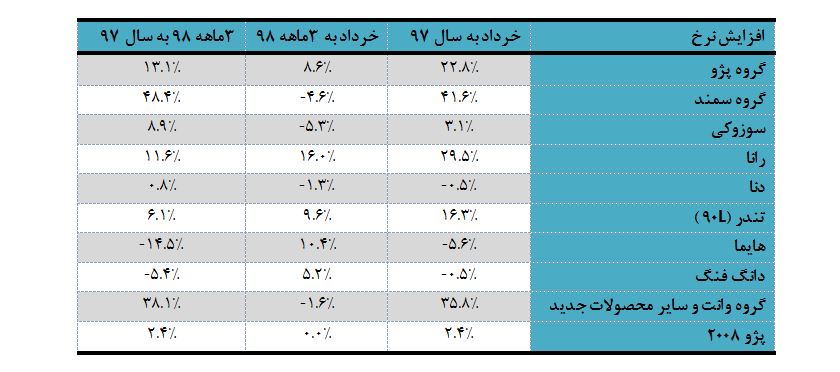

میزان افزایش داده است. مقایسه چگونگی افزایش در نرخ فروش محصولات طی سال

97 و سه ماهه اول سال 98 به صورت جدول زیر محاسبه شده است:

همانطور

که میتوان دید طی سال 97 و 98 افزایش در نرخ فروش محصولات به یک صورت

نبوده و در محصول گروههایما و دانگ فنگ کاهش نرخ مشاهده میشود که میتوان

آن را ناشی از کاهش تقاضا برای محصولات در نظر گرفت چراکه طی سال 97 با

افزایش در نرخ ارز، بهای تمامشده و همچنین هزینههای تولید افزایش یافته

است بهگونهای که نرخ بهای تمامشده محصول در گروههایما در حدود 18 درصد و

نرخ بهای تمامشده محصولات گروه دانگ فنگ در حدود 44 درصد رشد داشتهاند.

بااینحال این محصولات گروههایما جزء محصولات سود ده برای شرکت میباشند

چراکه نرخ بهای تمامشده 94 درصد از نرخ فروش میباشد درحالیکه نرخ بهای

تمامشده در گروه محصولات دانگ فنگ در حدود 144 درصد از نرخ فروش است و در

واقع برای شرکت به میزان 44 درصد زیان ایجاد میکند ولی با توجه به سیاست

شرکت مبنی بر تنوع محصولات، تولید این محصولات متوقف نشده است. حال با توجه

به اطلاعات صورتهای مالی 12 ماهه و 9 ماهه سال مالی 97، اطلاعات فروش،

نرخ فروش و بهای تمامشده هر گروه محصول به صورت جدول زیر تهیه شده است:

حال

با استفاده از دادههای جداول بالا میتوان چگونگی تغییر در نرخ فروش

محصولات و همچنین چگونگی تغییر در نرخ بهای تمامشده هر گروه محصول را

مشاهده نمود. برای مقایسه چگونگی افزایش در نرخ فروش محصولات در هر گروه و

همچنین به صورت صادراتی و یا داخلی جدول زیر محاسبه شده است:

همانطور

که میتوان دید افزایش نرخ در فروش صادرتی بسیار بیشتر از فروش داخلی بوده

چراکه طی سال 97 با افزایش نرخ ارز، تبدیل درآمد حاصل از فروش این محصولات

به نسبت داخلی مقدار درآمد ریالی بیشتری را برای شرکت به همراه داشته است و

درنتیجه با افزایش نرخ بیشتری نیز مواجه بوده است. ولی طی سه ماهه آخر در

گروه سمند و در فروش صادراتی کاهش 40 درصدی در نرخ محصولات را نیز میتوان

مشاهده کرد که میتواند ناشی از تخفیف برای فروش محصولات باشد. ولی

بااینحال تنها گروه محصولات که طی سال 97 از بین محصولات صادراتی سوده

بوده است گروه سمند میباشد چراکه میانگین نرخ فروش این گروه طی سال 97

نسبت به سال 96 با 129 درصد افزایش همراه بوده است.

حال

با استفاده از جداول فوق، افزایش در نرخ بهای تمامشده هر گروه محصول را

نیز میتوان مشاهده کرد که به صورت جدول زیر محاسبه شده است:

همانطور

که در جدول بالا میتوان دید بیشترین افزایش نرخ بهای تمامشده در گروه

سمند صادراتی به ویژه در سه ماهه آخر میباشد ولی در کل میانگین نرخ بهای

این محصول نسبت به سال 96 کاهشی بوده و این خود باعث سودآور بودن این گروه

شده است. حال با توجه به جداول بالا میتوان سبد فروش محصولات طی سال 97 و

همچنین ترکیب درآمدی را طی سال 97 به صورت نمودارهای زیر نمایش داد.

چنانچه

در نمودار بالا میتوان دید بیشترین سهم از سبد محصولات مربوط به گروه پژو

میباشد که دلیل آن بالاتر بودن تقاضا برای این محصولات از یکسود و

همچنین تنوع بالا در این گروه از سوی دیگر میباشد ولی با توجه به نرخ

پایینتر این گروه در مقایسه با سایر محصولات، سهم درآمدی محصولات این گروه

کمتر از سهم آن در سبد محصول میباشد. ترکیب درآمدی سال 97 به صورت نمودار

زیر میباشد:

حال با داشتن نرخ فروش محصولات هر

گروه و همچنین نرخ بهای تمامشده آن میتوان برای درک بهتر چگونگی قدرت

سودآوری شرکت، نمودارهای نرخ فروش، نرخ بهای تمامشده و سود ناخالص هر گروه

از محصولات را به صورت مقایسهای به صورت زیر نشان داد:

همانطور

که میتوان دید بیشتر گروههای محصولات در فروش داخلی زیانده میباشند و

تنها گروه با سودآوری گروه هایما و سوزوکی میباشد که با توجه به قیمت

بالای این محصولات سهم گروه هایما از سبد محصول تنها 4 درصد میباشد که از

آن 9 درصد از درآمدها و گروه سوزوکی تنها یک درصد از سبد محصول میباشد که

3 درصد از درآمد از آن محقق میشود و در واقع تنها 5 درصد از سبد محصولات

دارای سودآوری میباشند که دلیل آن قیمتگذاریهای دستوری میباشد چراکه

نرخ فروش محصولات توسط سازمان حمایت از حقوق مصرفکننده تعیین میشود.

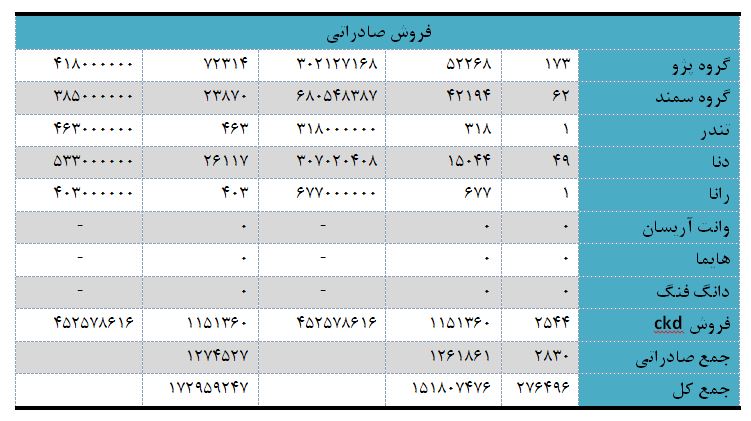

در گروه فروش صادراتی نیز سودآوری به صورت زیر میباشد:

در

این گروه با وجود نبود محصولات سوزوکی و هایما، میتوان دید که محصولات

سودآور شامل گروه سمند و را نا میباشد که گروه سمند با توجه به خرید مواد

قبل از افزایش نرخ ارز، سودآوری بالایی را در سال 97 داشته است ولی

نمیتوان این سودآوری را برای سال جاری نیز انتظار داشت. همچنین قابلذکر

است که از کل فروش تنها 0.1 درصد از محصولات به صورت صادراتی به فروش

میرسد که همین میزان نیز در سه ماهه اول سال جاری با وجود کاهش در تولید و

فروش به دلیل نقص خودروهای تولید شده و کمبود قطعات کاهش یافته است که خود

با وجود هزینههای ثابت بالا، سودآوری شرکت را به شدت کاهش داده است.

حال

به منظور پیشبینی سودآوری شرکت در سال جاری میتوان به ترکیب هزینهها در

سال 97 پرداخت که ترکیب بهای تمامشده شرکت طی دورههای 12 ماهه، 9 ماهه و

سه ماهه آخر سال 97 و همچنین سال 96 به صورت زیر بوده است:

با

توجه به جدول بالا میتوان دید که همانند بسیاری از شرکتهای تولیدی،

بیشترین سهم از بهای تمامشده مربوط به مواد مستقیم مصرفی میباشد که طی

سال 97 84 درصد از بهای تمامشده را به خود اختصاص داده است. دستمزد مستقیم

نیز تنها 2 درصد از بهای تمامشده را به خود اختصاص داده که طی سال جاری

با افزایش 36.5 درصد در حداقل دستمزد، بهای تمامشده این سرفصل افزایش

خواهد یافت. همچنین در حدود 13 درصد از بها مربوط به سربار تولید میباشد

که خود شامل دستمزد غیرمستقیم و همچنین مواد مصرفی غیر مشتقیم میباشد که

با توجه به افزایش حداقل دستمزد که در سال جاری به تصویب دولت رسیده است و

همچنین نرخ تورم بالا در سال 97، این سرفصل نیز با افزایش همراه خواهد بود.

ترکیب سربار تولید در دورههای مذکور به صورت جدول زیر میباشد:

با

توجه به جدول بالا میتوان دید که در حدود 81 درصد از سربار مربوط به

دستمزد غیرمستقیم میباشد که با افزایش این سرفصل، سربار تولید را در حدود

32 درصد افزایش خواهد داد که با توجه به سهم 13 درصدی سربار، بهای تمامشده

کل در حدود 4 تا 4.5 درصد افزایش خواهد یافت. همچنین با توجه به نرخ تورم

بالای 40 درصد در سال 97، سایر بخشها نیز با افزایش مواجه خواهند بود.

حال برای درک بهر ترکیب بهای تمامشده در سال 97 نمودار آن به صورت زیر ترسیم شده است:

همچنین نمودار ترکیب سربار در سال 97 به صورت زیر میباشد:

از

هزینههای ثابت در سال 97 و همچنین سالهای قبل که بیشترین تأثیر را در

زیانده شدن شرکت داشتهاند، هزینههای مالی میباشد که طی سال 97 در حدود

27043622 میلیون ریال بوده که بیش از 13 درصد از درآمدهای عملیاتی شرکت را

تشکیل میدهد که به معنای سادهتر سود ناخالص شرکت بدون در نظر گرفتن سایر

هزینهها باید بالای 13 درصد باشد تا شرکت به سودآوری برسد حال اینکه شرکت

طی این سال با زیان ناخالص نیز مواجه بوده است. اطلاعات ارائه شده در

صورتهای مالی در خصوص این هزینه به صورت زیر میباشد:

همانطور

که میتوان دید در هر سال این هزینه افزایش یافته که دلیل آن ناتوانی شرکت

در بازپرداخت بدهیها طی این سالها به خاطر زیانده بودن شرکت میباشد.

روند و نمودار هزینههای مالی طی دورههای سه ماهه سال 96 و 97 به صورت زیر

ترسیم شده است:

در نهایت در خصوص

سودآوری، شرکت طی سال مالی 97 با سرمایه 15300 میلیارد ریال برای هر سهم

خود زیان خالص 5345 ریال گزارش نموده که با توجه به سود خالص 57 ریال طی

سال 96، کاهش سودآوری را نشان میدهد که دلیل اصلی آن را میتوان کاهش در

تولید ناشی از افزایش نرخ ارز و درنتیجه مشکل در تأمین مواد اولیه وارداتی و

از سوی دیگر کاهش در فروش به خاطر نبود قطعات مورد نیاز و عدم تکمیل

محصولات میباشد که با عدم موافقت سازمان حمایت از حقوق مصرفکننده با

افزایش قیمتها، شرکت با زیان ناخالص مواجه شده است و این در حالی است که

با کاهش تولید و فروش این شرکت که از تولیدکنندگان اصلی خودرو در ایران

میباشد، قیمتها در بازار آزاد افزایش چشمگیری داشته است بهطوریکه

خودروهای گروه هایما در حدود 2.5 تا 3 برابر قیمت کارخانه در بازار معامله

میشود. میانگین افزایش نرخ محصولات این شرکت در بازار آزاد در مقایسه با

قیمت کارخانه در حدود 45 تا 50 درصد میباشد که این سود ناشی از اختلاف

قیمت در حال حاضر نصیب دلالان و برخی نمایندگیها میشود و مشتریان محصولات

را به قیمتی بالاتر از قیمت خود شرکت در بازار تهیه مینمایند. در واقع

عدم افزایش قیمت نه تنها برای جامعه بهتر نبوده که باعث ایجاد بازار سیاه و

مافیا نیز در این صنعت شده است درحالیکه با افزایش قیمت محصولات و آزاد

شدن آن این واسطه گران از بازار حذف خواهند شد.

خلاصه صورت سود و زیان در سالهای 97 و دورههای سه ماهه به صورت زیر میباشد:

همانطور

که در جدول بالا میتوان دید بیشترین زیان شرکت در 3 ماهه آخر محقق شده

است و این در حالی است که طی سه ماهه آخر حاشیه زیان ناخالص شرکت به 21

درصد کاهش یافته است و دلیل آن را میتوان افزایش در سایر هزینهها و به

ویژه در هزینههای مالی دانست. طی سال 97 با کاهش 35 درصدی در درآمدهای

عملیاتی و همچنین کاهش 20 درصدی در بهای تمامشده، سود ناخالص شرکت در سال

96 به زیان ناخالص 32098457 میلیون ریال تغییر کرده است که با کاهش تنها 8

درصد در هزینههای اداری، عمومی و فروش و همچنین 3 درصد در سایر درآمدهای

عملیاتی و افزایش سایر هزینههای عملیاتی از 1442406 میلیون ریال به

23464564 میلیون ریال، سود عملیاتی 14674457 میلیون ریال سال 96 به زیان

عملیاتی به مبلغ 57184653 میلیون ریال تغییر کرده است. همچنین در این سال

با افزایش 33 درصدی در هزینههای مالی و کاهش 66 درصدی در سایر درآمدهای

غیرعملیاتی و کاهش 61 درصدی در سایر درآمدهای متفرقه، سود 874604 میلیون

ریال به زیان 81785276 میلیون ریال تبدیل شده است.

در

خصوص سودآوری شرکت طی سالهای قبل نیز قابلذکر است که شرکت در سال 1391

با وجود سود ناخالص در حدود 3194 میلیارد ریال، زیان خالص 3975 میلیارد

ریال را گزارش نموده که خود باعث ایجاد زیان انباشته در این سال شده است که

دلیل آن همچون سال 97 افزایش در هزینههای تولید و فروش و عدم افزایش نرخ

فروش محصولات توسط سازمان حمایت از حقوق مصرف کنندگان بوده است. طی سال 92

نیز این روند ادامه داشته است و شرکت با وجود سود ناخالص، زیان خالص گزارش

نموده و زیان انباشته شرکت افزایش یافته است. ولی طی سال 91 با تغییر در

مدیریت شرکت و تغییر در رویههای معمول، تلاش در جهت کاهش در هزینههای

تولید و آغاز گردیده است بهطوریکه در سال 93 شرکت به سودآوری خود بازگشته

است و طی این سال سود خالص 6022 میلیارد ریال گزارش شده که تمام زیان

انباشته شرکت را پوشش داده است و برای شرکت سود انباشته 1923 میلیارد ریالی

را به ارمغان داشته است. این روند سودآوری همچنان ادامه داشته تا در سال

96 سود انباشته شرکت به 4420 میلیارد ریال رسیده است.

همچنین

طی این سال سود ناخالص شرکت 18661 میلیارد ریال و سود خالص 874 میلیارد

ریال بوده است ولی طی سال 97 با افزایش در نرخ ارز و همچنین تورم بالای 70

درصد در صنعت خودرو، سودآوری شرکت طی این سالها به پایان رسید و در سال 97

شرکت زیان خالص 84959 میلیارد ریال را گزارش نمود که برای شرکت 80630

میلیارد ریال زیان انباشته را به همراه داشت و این در حالی است که با

افزایش در هزینههای تولید، قیمتها توسط سازمان حمایت افزایش نیافت. طی

سال 97 تولید روزانه شرکت کاهش یافت و همین میزان تولید شده نیز در حدود 90

درصد با نواقصی همراه بود بهطوریکه امکان فروش آن وجود نداشت و باعث

کاهش عرضه در بازار و افزایش قیمت محصولات شد و عدم افزایش قیمت محصولات از

طرف سازمان حمایت از حقوق مصرفکننده نه تنها به نفع مردم نبود بلکه به

زیان نیز بود و سود حاصل از این افزایش نصیب افراد خاصی گردید. همچنین با

افزایش در هزینههای تولید و نواقص تولید و در نتیجه کاهش فروش، هزینههای

ثابت شرکت از جمله هزینههای مالی به دلیل ناتوانی شرکت در پرداخت آنها رو

به افزایش گذاشته و شرکت را با زیان هرچه بیشتر همراه کرده است. جدول زیر

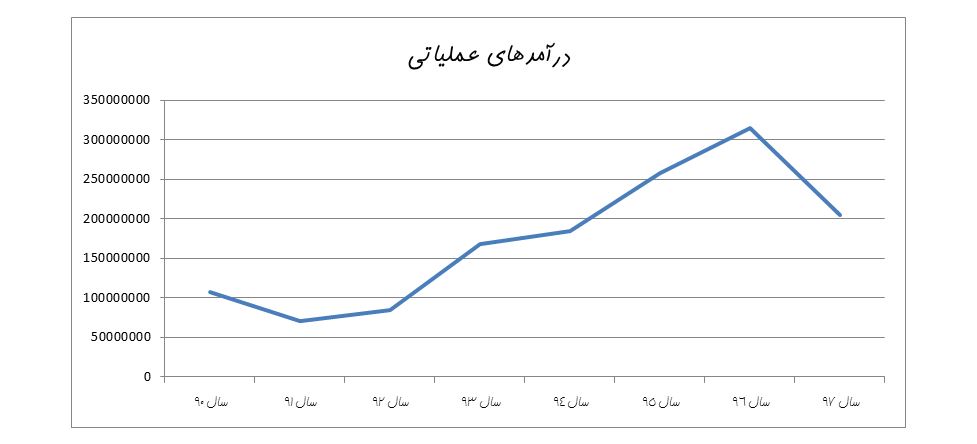

اطلاعات سالهای 90 تا 97 را نشان میدهد:

برای درک بهتر چگونگی تغییر در درآمدهای عملیاتی طی این سالها نمودار آن به صورت زیر ترسیم شده است:

همانطور

که میتوان دید درآمدهای عملیاتی شرکت طی سالهای 91 تا 96 در حال افزایش

بوده که این افزایش با تغییر در مدیریت شرکت و افزایش در تولید و فروش و

همچنین کاهش ارز بری محصولات حاصل شده است. طی سال 96 تولید روزانه شرکت در

حدود 2846 دستگاه در روز بوده که میتوان گفت تمام آن به دست مشتریان

رسیده است. همچنین طی این سالها خودرویی همچون رانا که با بیشترین بازگشت

همراه بود در سال 92 متوقف شد و با بازبینی در روند تولید در جهت افزایش

کیفیت محصول، تولید دوباره آن آغاز گردید ولی این بار میزان نقص و بازگشت

به صورت چشمگیری کاهش یافت. همچنین با تغییر در مدیریت شرکت، عرضه محصول

دنا در همان ابتدا متوقف و مورد بازبینی و اصلاح قرار گرفت و پس از

تغییراتی وارد بازار شد که با استقبال بینظیری از سوی مشتریان مواجه گردید

که خود باعث افزایش سودآوری شرکت طی این سالها شد. روند سودآوری شرکت طی

سالهای مذکور به صورت زیر بوده است:

همچنین

با افزایش در سودآوری شرکت طی این سالها، سود انباشته نیز افزایش یافت

ولی با زیان خالص سال 97، سود انباشته این سالهای شرکت به زیان انباشته

تغییر کرد. روند این افزایش در سود انباشته طی سالهای 90 تا 97 به صورت

زیر بوده است:

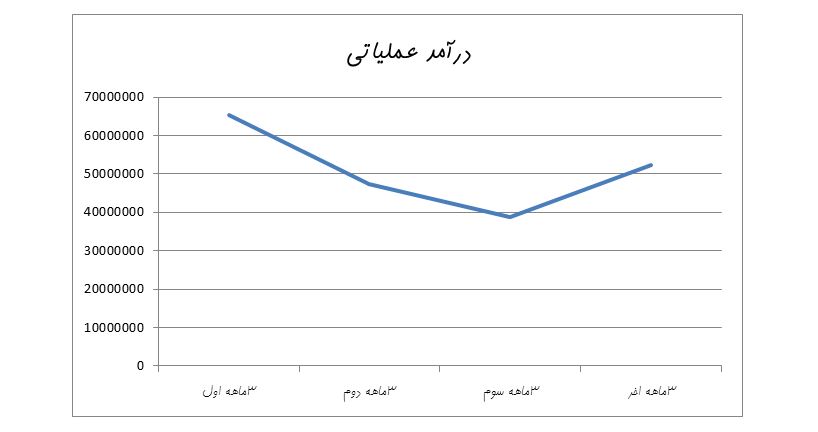

طی سال 97 با کاهش

در فروش محصولات از یکسو و همچنین عدم افزایش در نرخ فروش درآمدهای

عملیاتی شرکت رو به کاهش گذاشته است که نمودار این کاهش در دورههای سه

ماهه به صورت زیر میباشد:

با

کاهش در درآمدهای عملیاتی و همچنین افزایش در نرخ بهای تمامشده ناشی از

افزایش نرخ ارز و بهای مواد مستقیم مصرفی سود ناخالص سه ماهه اول به زیان

ناخالص تبدیل شده. همچنین با افزایش هزینههای ثابت و هزینههای مالی سود

خالص سه ماهه نخست به زیان خالص تبدیل شده که نمودارهای آن در دورههای سه

ماهه به صورت زیر ترسیم شده است:

همانطور

که میتوان دید با افزایش اندک در نرخ فروش محصولات، زیان ناخالص رو به

کاهش گذاشته است ولی با وجود هزینههای ثابت بالا در شرکت، زیان خالص

همچنان افزایش یافته که در سه ماهه آخر به بیشترین مقدار خود رسیده است.

افزایش هر هزینههای مالی اصلیترین موضوع در شرکت بوده که نمودار روند آن

طی سالهای 97 و 96 در بالا ارائه شد. حال به منظور درک بهتر از ابعاد این

موضوع نمودار مقایسهای زیر بر اساس درآمدهای عملیاتی و هزینههای مالی به

صورت زیر ترسیم شده است:

همانطور

که میتوان دید بیشترین هزینه مالی در سه ماهه سوم بوده است ولی طی سه

ماهه آخر با وجود کاهش هزینههای مالی، زیان شرکت افزایش یافته که دلیل آن

کاهش سایر درآمدها و همچنین افزایش سایر هزینهها بوده است. در نهایت

نمودار سود و زیان خالص در سال 97 به صورت زیر میباشد:

حال با توجه به موارد ذکر شده بالا و با در نظر گرفتن برخی فروض، پیشبینی سودآوری شرکت در سال جاری به صورت جدول زیر خلاصه شده است:

هریک از پیشبینیهای بالا بر اساس فروضی انجام گرفته است که به صورت زیر میباشند.

در

پیشبینی1 فرض بر تولید و فروش در 9 ماهه باقیمانده سال بر اساس تولید و

فروش خرداد ماه میباشد که با تولید و فروش سه ماهه نخست سال، تولید و فروش

نهایی را تشکیل میدهد. در این پیشبینی نرخ فروش بر اساس نرخهای خرداد

ماه در نظر گرفته شده است و ترکیب فروش داخلی و صادراتی محصولات نیز بر

اساس 3ماهه آخر 97 منظور شده. نرخ بهای تمامشده نیز بر اساس همین دوره سه

ماهه محاسبه شده که با اندکی تعدیل ناشی از افزایش نرخ حداقل دستمزد و

همچنین تورم بوده است. در محاسبه زیان خالص نیز با کم کردن هزینههای مالی

از زیان ناخالص دوره 12 ماهه، نسبت زیان خالص به ناخالص محاسبه شده و در

نهایت هزینههای مالی مورد پیشبینی بر اساس سه ماهه آخر به آن افزوده شده

است که در نهایت زیان خالص 6049 ریال برای هر سهم برآورد گردیده است.

در

پیشبینی2 فروش بر اساس تولید سه ماهه اول سال جاری و با فرض عدم وجود

مشکل در فرایند فروش محاسبه شده و فرض بر فروش تمامی محصول تولید شده

میباشد. نرخهای نیز بر اساس خرداد ماه محاسبه شده است. در ترکیب فروش

داخلی و خارجی نیز از ترکیب 12 ماهه سال 97 استفاده شده است و نرخ بهای

تمامشده بر اساس دوره سه ماهه میباشد. در محاسبه سود خالص از ناخالص نیز

به صورت پیشبینی1 بوده با این تفاوت که هزینههای مالی برابر سال 97 در

نظر گرفته شده است که در نهایت زیان خالص 5693 ریال برای هر سهم برآورد شده

است.

در پیشبینی3 روال انجام محاسبات

مشابه پیشبینی1 میباشد ولی با این تفاوت که نرخ فروش محصولات بر اساس

نرخهای بازار آزاد میباشد. با توجه به نرخ محصولات در بازار، تفاوت نرخ

بازار آزاد و پیشفروش محصولات در حدود 46 درصد میباشد که بدون تغییر در

ترکیب تولید و فروش، درآمدهای عملیاتی را به همین میزان افزایش خواهد داد

درنتیجه در پیشبینی3 درآمدهای عملیاتی پیشبینی1 به میزان 46 درصد رشد

داده شده است. هدف از این کار برآورد سودآوری شرکت در صورت آزاد سازی قیمت

میباشد که درنهایت سود خالص 1018 ریال برای هر سهم برآورد شده است.

در

پیشبینی4 نیز روال انجام محاسبات مشابه پیشبینی2 میباشد با این تفاوت

که نرخ فروش محصولات و درآمدهای عملیاتی به صورت پیشبینی3 در نظر گرفته

شده و در نهایت سود خالص 784 ریال برای هر سهم محاسبه شده است.

در

نهایت با توجه به پیشبینیهای فوق میتوان گفت با وجود مشکلات موجود در

شرکت، در صورت افزایش نرخ فروش محصولات به میزان نرخهای بازار، شرکت به

سودآوری خواهد رسید ولی در حال حاضر با وجود زیانده بودن محصولات، افزایش

در تولید و فروش تنها زیان خالص را افزایش میدهد به صورتی که در

پیشبینیهای بالا نیز میتوان دید که با کاهش فروش در پیشبینی2 نسبت به

پیشبینی1، زیان خالص کاهش یافته است. در واقع با کاهش تولید و فروش تنها

سهم هزینههای ثابت افزایش خواهد یافت و در صورت عدم تولید، زیان خالص شرکت

برابر هزینههای ثابت خواهد شد که از میان این هزینهها، میتوان به

هزینههای مالی شرکت نیز اشاره کرد که اصلیترین هزینه شرکت طی سالهای پیش

بوده است.

در پایان میتوان گفت که شرکت طی

این سالها با روند رشدی خوبی همراه بوده است ولی طی سال 97 با افزایش نرخ

ارز و ایجاد تورم بالا در کشور و اقتصاد و همچنین قیمت گذاری های دستوری،

شرکت با زیان ناخالص بالایی همراه بود و این خود باعث عدم توانایی شرکت در

انجام تعهداتش شده است و با توجه به هزینههای ثابت بالا در این صنعت و به

ویژه هزینههای مالی برای شرکت ایران خودرو، باعث افزایش این قبیل

هزینههای خواهد شد. این در حالی است که مدیریت شرکت در حال بومی سازی هرچه

بیشتر محصولات می باشد به گونه ای میزان ارز بری محصولات از 4500 دلار در

سال 92 به 2200 دلار در سال 97 کاهش یافته و طی سال جاری نیز تا 1800 دلار

کاهش خواهد یافت که این موضوع امکان مدیریت هرچه بیشتر هزینه ها را برای

شرکت فراهم خواهد کرد. در نتیجه با افزایش در نرخ محصولات و کاهش هزینه ها

در سالهای بعد همانند سال 91، روند سودآوری به شرکت باز خواهد گشت ولی این

امر به چگونگی افزایش قیمتها در سالهای بعد بستگی خواهد داشت چراکه روند

کاهش هزینههای تولید زمانبر خواهد بود و طی این سالها هزینههای ثابت

شرکت افزایش خواهد یافت ولی با افزایش قیمتها این امکان برای شرکت فراهم

خواهد شد که قدم بلندتری در کنترل هزینه ها برداشته و هرچه سریع تر به روند

سودآوری خود بازگردد.

بورس 24

خبر فارسی

تازه های سایت