- فروش فوری کی ام سی EJ7 و EJ7 Plus کرمان موتور آغاز شد

- ماموت هم به زنجیره توسعه تست خودرو با محوریت ISQI پیوست.

- نمایش محصولات اکستریم در ششمین نمایشگاه خودرو تهران

- گل سرسبد ام وی ام در نمایشگاه خودرو تهران 1403

- دست پر فونیکس در نمایشگاه خودرو تهران ۱۴۰۳

- نمایش X77 کراس اوور مدرن مدیران خودرو در نمایشگاه تهران

- بزرگترین رویداد خودرویی ایران

- ارتقای ایمنی خودرو، مطالبهگری عمومی

- فونیکس و فونیکس NEV در نمایشگاه خودرو تهران

- کرمان موتور ٢/۵ همت اوراق تبعی منتشر کرد

با ابطال این فرمول توسط هیات عمومی دیوان عدالت اداری، ابهامی در خصوص روند محاسبه خسارت ها به وجود آمده است. برای بررسی بیشتر این موضوع با «دکتر سیدجواد میرقاسمی» مدیرکل حقوقی بیمه مرکزی گفتگویی داشتیم که مشروح آن به شرح زیر است:

هیات عمومی دیوان عدالت اداری فرمول بیمه مرکزی برای محاسبه خسارت خودروهای غیرمتعارف را ابطال کرد. با ابطال این فرمول نحوه محاسبه خسارت خودروهای غیرمتعارف چه تغییری خواهد کرد؟

براساس تبصره 3 ماده 8 قانون بیمه اجباری خسارات وارد بر شخص ثالث در اثر حوادث ناشی از وسایل نقلیه مصوب 1395 خسارت مالی دارندگان وسایل نقلیه در حوادث رانندگی صرفاً تا میزان خسارت متناظر وارده به گرانترین خودروی متعارف قابل جبران خواهد بود. براین اساس خودروها به طور کلی به دو دسته «متعارف» و «غیرمتعارف» تقسیم بندی شده اند که برای مثال امسال قیمت خودروهای متعارف کمتر از 180 میلیون تومان (نصف دیه مرد مسلمان در سال 98) و خودروهای غیرمتعارف نیز بالاتر از این رقم است که خسارت خودروهای متعارف به طور کامل قابل جبران است و خسارت خودروهای نامتعارف بر اساس قاعده تناظر تا سقف نصف دیه مرد مسلمان توسط مقصر و شرکت بیمه مربوطه جبران می شود.

بر اساس «قاعده تناظر» موضوع تبصره 3 فوق الذکر درصورتی که فرضاً در یک حادثه رانندگی، چراغ ماشین یک خودروی نامتعارف آسیب ببیند قطع نظر از اینکه قیمت آن چقدر است، هزینه تعویض یا تعمیر چراغ گرانترین خودروی متعارف (برای امسال خودرو 180 میلیون تومانی) به مالک خودرو پرداخت خواهد شد و کلاً سقف تعیین شده برای از بین رفتن کامل یک خودروی نامتعارف در هر سال نصف دیه مرد مسلمان در ماه حرام آن سال است.

امکان اجرای دقیق قاعده تناظر موضوع تبصره 3 به دلایلی چند فراهم نیست. اولاً به این دلیل که گران ترین خودروی متعارف یعنی خودرویی که قیمت آن در حال حاضر 180 میلیون تومان است انواع و اقسام متنوع و متفاوتی دارد که قطعات و اجزای هر یک از آنها با دیگری متفاوت است، مثلاً چراغ خودروی چینی 180 میلیونی با چراغ یک خودروی 180 میلیونی ایرانی از قیمت یکسان برخوردار نیست و بعضاً اختلاف قیمت فاحشی بین این دو قطعه وجود دارد. فلذا اعمال قاعده تناظر در این موارد دشوار خواهد بود چرا که ارزیاب خسارت و شرکت بیمه معیار مشخصی برای برآورد خسارت بر اساس متناظر سازی آن نخواهد داشت. دوم اینکه در خودروهای غیرمتعارف قطعاتی هست که در انواع گرانترین خودروی متعارف موجود نیست؛ بنابراین از این حیث نیز امکان متناظر سازی خسارت وجود ندارد.

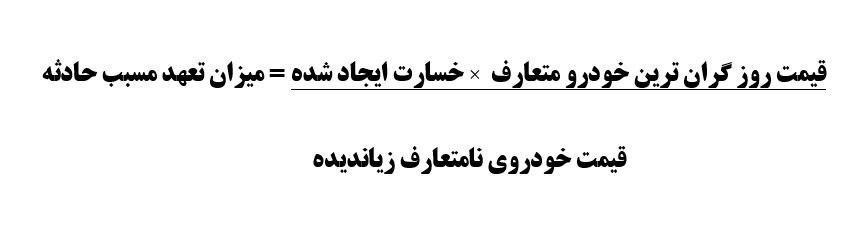

شورایعالی بیمه جهت حل ابهامات و مشکلات مطروحه فوق و در راستای اجرایی کردن حکم قانونی تبصره های 3 و 4 و 5 ماده 8، فوق دستورالعملی را تحت عنوان دستورالعمل نحوه تعیین خسارت صادر کرد. بر مبنای این دستورالعمل نحوه پرداخت خسارت به خودروی نامتعارف بر اساس فرمولی است که بر مبنای آن هر چه قیمت خودرو بالاتر برود میزان خسارت قابل جبران کاهش خواهد یافت. این فرمول به شرح ذیل است :

در حال حاضر علیرغم ابطال بند 2 ماده 1 و ماده 2 دستور العمل همچنان مفاد تبصره های 3 و 4 و 5 ماده 8 قانون در نتیجه پرداخت خسارت بر اساس قاعده تناظر پابرجاست و سقف خسارت پرداختی به خودروهای غیرمتعارف در حوادث رانندگی معادل نصف دیه مرد مسلمان در ماه حرام خواهد بود.

علت اصلی ابطال ماده 2 دستورالعمل این بود که تعیین میزان خسارت بر اساس تناظر موضوع تبصره 3 را به تناسب تغییر کرده است. همچنین در تبصره 4 ماده 8 قانون قیمت خودروی متعارف کمتر از نصف دیه مرد مسلمان تعیین شده است ولی در دستورالعمل معادل نصف دیه مرد مسلمان تعیین شده است که این نیز از ایرادات هیات عمومی محترم دیوان است. البته لازم به توضیح است لزوماً اجرای این دستورالعمل باعث نشده تا افراد خسارت کمتری دریافت کنند. در واقع فرمول اعمال تناسب در خسارت ها نزدیکترین شیوه به اجرای تناظر تبصره 3 است.

در حال حاضر علیرغم ابطال بند 2 ماده 1 و ماده 2 دستورالعمل همچنان مفاد تبصره های 3 و 4 و 5 ماده 8 قانون در نتیجه پرداخت خسارت بر اساس قاعده تناظر پابرجاست و سقف خسارت پرداختی به خودروهای غیرمتعارف در حوادث رانندگی معادل نصف دیه مرد مسلمان در ماه حرام خواهد بود.

یکی از مسائل دارای ابهام در فرمول بیمه مرکزی این بود که به عنوان نمونه، فردی پوشش تعهدات خسارات در بیمه ثالث برای خود را تا 10 میلیون تومان خریداری می کرد اما در زمان بروز خسارت به یک خودروی غیرمتعارف تا 5 میلیون تومان، تنها یک میلیون تومان به فرد خسارت دیده از سوی شرکت بیمه پرداخت می شد.

اولا در قانون میزان تعهدات بیمه گر و مقصر حادثه براساس اعمال قاعده تناظر و نوعی تحدید مسئولیت در پرداخت خسارت اعم از جزئی و کلی پیش بینی شده است. از سوی دیگر شرکت های بیمه مسئولیت تبعی دارند و هر اندازه مقصر حادثه که رابطه بیمه ای با آنها دارد مسئولیت داشته باشد، آن را جبران می کنند. اگر 10 میلیون تومان سقف تعهد مالی بیمه نامه یک بیمه گذار است، شرکت بیمه تا سقف 10 میلیون تومان، خسارتی را که بیمه گذار متعهد به پرداخت آن است را جبران می کند و نه بیشتر از تعهد بیمه گذار. بنابراین این خلاف منطق حقوقی و بیمه ای است که شرکت بیمه خسارتی را که بر عهده بیمه گذارش قرار ندارد، جبران کند. ضمن اینکه در تبصره 3 اعمال قاعده تناظر هم برای مقصر و هم برای شرکت بیمه مد نظر بوده است و همچنین در تبصره 5 اعمال قاعده تناظر توسط ارزیاب خسارت شرکت بیمه تکلیف شده است.

با تمام این تفاسیر، نحوه محاسبه خسارت بعد از ابلاغ رای دیوان عدالت اداری و ابطال بندهای 2 ماده 1 و ماده 3 دستورالعمل چه طور خواهد بود؟

همانطور که مطرح شد با ابطال موادی از این دستورالعمل، نحوه محاسبه خسارت مالی تغییر خواهد کرد و بیمه مرکزی این موضوع را در اولین جلسه شورای عالی بیمه مطرح و برای ایجاد وحدت رویه جهت اجرای بهتر قانون پیشنهاد مناسب مطرح خواهد کرد. امیدواریم شورایعالی بیمه تدابیری برای نحوه محاسبه خسارت بر اساس قاعده تناظر پیش بینی کند و با مصوبه شورا هم نظر دیوان محترم عدالت تامین و هم جلوی برخورد سلیقه ای در ارزیابی خسارت گرفته شود.

چرا از ابتدا پرداخت خسارت تا سقف 180 میلیون تومان بدون تناظرسازی اجرا نشد؟

اگر منظور شما این است که تا سقف 180 میلیون بدون اعمال قاعده تناظر پرداخت شود، بایستی گفت این امر مد نظر مقنن نبوده و اساساً مشکل جامعه خسارت های جزئی و ناچیز است نه خسارت هایی کلی و قانون هم صراحتاً بر اعمال قاعده تناظر به طور مطلق و در همه خسارت ها تاکید کرده است. در واقع این پیشنهاد به این معناست که اصطلاح تناظر را از تبصره 3 حذف کنیم که این امر نیازمند اصلاح قانون است.

یک موضوع مهم دیگر آن است که دیوان حکم خود را عطف به ماسبق کرده و مثلا خودروهایی که پیش از این خسارت دیده اند نیز می توانند نسبت به خسارت خود اعتراض داشته باشند؟

بله. بر اساس رای دیوان بایستی خسارت براساس تناظر محاسبه و پرداخت شود و مشخص نیست که در همه موارد لزوماً خسارت پرداختی اضافه شود. البته اجرای این امر مستلزم بررسی مجدد پرونده هایی است که مختومه شده و خسارت آنها نیز پرداخت شده است.